Что такое льготный период и как пользоваться кредиткой, чтобы не платить проценты

Что такое кредитная карта с льготным периодом

Кредитная карта — карта, средства на которой принадлежат банку. С ее помощью можно оплачивать товары в магазинах онлайн или офлайн, а также услуги. Лимит средств на кредитной карте возобновляется. Как только владелец карты погасит задолженность, он опять может воспользоваться средствами банка. В этом первое отличие карты от потребительского кредита: в случае с ним деньги заемщик получает лишь один раз.

Плату за пользование потребительским кредитом банк начисляет сразу же после его выдачи, даже если деньги клиент еще не использовал. Плату за использование средств с кредитной карты банк начисляет, только если потратить деньги и не погасить задолженность до истечения льготного периода.

Таким образом, кредитную карту лучше использовать для совершения регулярных покупок. Когда нужно что-то срочно купить на распродаже или просто по хорошей цене, а зарплата будет через несколько дней, лучше воспользоваться кредиткой, чем занимать у знакомых. А кредит пригодится для крупных единоразовых трат, например, приобретения дорогой бытовой техники.

Льготный период (грейс-период, или беспроцентный) есть у большинства существующих на рынке кредиток. В течение этого времени можно пользоваться деньгами банка даром. Если возместить потраченное полностью до истечения льготного периода, платить проценты банку не нужно.

Рынок кредитных карт насыщен: в любом банке есть как минимум одна кредитка, а иногда и несколько. Каждый банк устанавливает срок грейс-периода по своему усмотрению, обычно предлагают от 30 до 120 дней.

Важно помнить, что за пределами грейс-периода проценты по кредиткам высокие: от 20 до 40 %. Это больше, чем по потребительским кредитам и другим кредитным продуктам.

Типы льготного периода

Недостаточно знать только длительность льготного периода, чтобы понять, насколько карта выгодна. Есть несколько способов расчета беспроцентного периода:

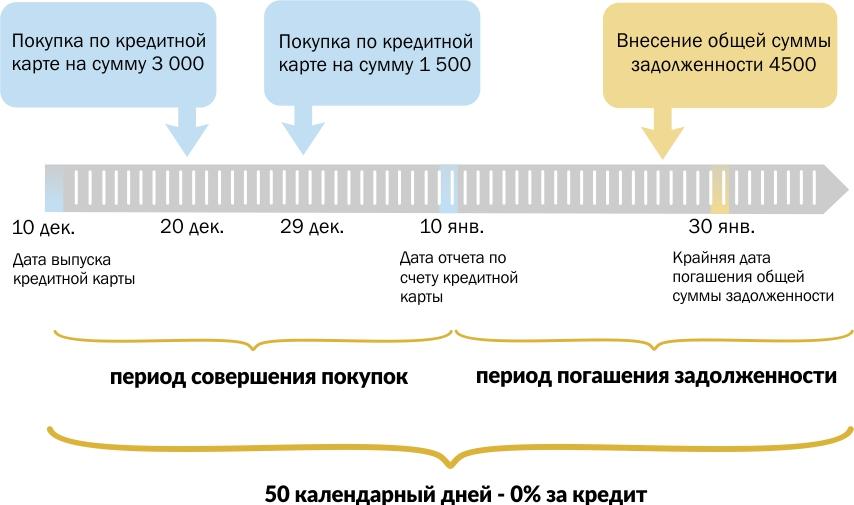

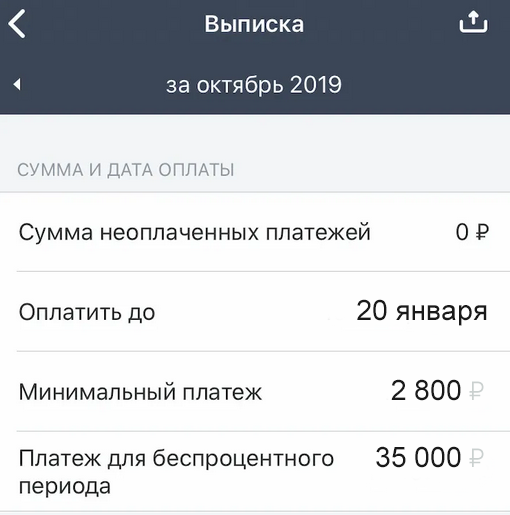

1. Льготный период разделен на расчетный и платежный. В расчетном пользователь кредитки тратит деньги, а в платежном — рассчитывается. При льготном периоде 50 дней пользователь 30 дней расплачивается картой, потом банк отправляет выписку по карте. У владельца карты есть еще 20 дней расчетного периода, чтобы вернуть потраченное. Обычно расчетный период начинается 1-го числа каждого месяца, но банк может установить его с даты активации карты или совершения самой первой покупки. Такой метод расчета беспроцентного периода применяется наиболее часто.

Например, 1 декабря Вася приобрел с использование кредитки с льготным периодом 50 ней стиральную машину за 30 000 рублей, а 15 декабря — обогреватель за 5 000 рублей. В начале января Вася получил выписку с суммой долга 35 000 рублей. Вернуть их нужно до 20 января для сохранения условий. В этом случае покупать по кредитке лучше в начале расчетного периода: будет больше времени, чтобы расплатиться с банком.

2. Грейс-период с первой покупки. Если владелец карты совершил первую операцию 5 декабря, то у него есть 50 дней, чтобы внести всю сумму долга — то есть отдать деньги нужно до 23 января. Если он совершил еще одну транзакцию 5 января, то вернуть долг все равно необходимо 23 января, то есть беспроцентный период для второй покупки составит всего лишь 19 дней. Такой тип льготного периода встречается редко.

3. Грейс-период для каждой транзакции. Длительность беспроцентного отрезка времени рассчитывается после совершения каждой новой покупки отдельно. Возвращать деньги нужно в той же очередности, в которой совершались транзакции. Например, 1 декабря вы приобрели стиральную машину за 30 000 рублей, а 15 декабря — обогреватель за 5 000 рублей. При грейс-периоде в 40 дней деньги за стиральную машину нужно отдать до 9 января, а за обогреватель — до 23 января. Банки редко предлагают такую схему расчета. К тому же пользователь карты может легко запутаться из-за большого числа транзакций и допустить просрочку. Такой способ расчета льготного периода подойдет только тем, кто планирует использовать кредитку нечасто.

Уточните в банке, по какой схеме рассчитывается грейс-период той или иной карты. Сделать это лучше еще до оформления договора.

Когда льготный период не работает

Одна из целей кредитных карт — популяризировать безналичные расчеты. Поэтому льготный период применяется на оплату по безналу любых товаров (продуктов, бытовой техники, одежды) и услуг (салонов красоты, автомастерских).

Льготный период неприменим на снятие наличных в банкоматах и перевод средств на другой счет. Проценты в этом случае начислят сразу или спишут большую комиссию.

Но есть и исключения: некоторые банки разрешают переводы и снятие наличных без процентов.

Кроме того, под условия беспроцентного срока не подпадают покупка криптовалют, переводы на электронные кошельки, оплата азартных игр и лотерейных билетов и некоторые другие операции.

Узнайте о существующих ограничениях до получения карты.

Как не платить проценты по кредитке банку

1. Гасите весь долг до завершения грейс-периода. Старайтесь следовать этому правилу. Поставьте себе напоминание о необходимости внести платеж, чтобы не забыть о нем. Если не можете оплатить весь долг целиком, в конце каждого расчетного периода вносите минимальный обязательный платеж, чтобы банк не начислил штраф. Если деньги не перечислить, банк сочтет условия грейс-периода невыполненными. Но вообще, вносить лишь минимальный платеж — плохая идея, придется оплачивать проценты за задолженность.

2. Ознакомьтесь с условиями банка. Перед заключением договора узнайте, по какой схеме рассчитывается льготный период банка, на какие операции он не распространяется. Условия в разных кредитных организациях могут сильно различаться. Нелишним будет узнать, какой процент взимается за пределами льготного периода и каков размер ежемесячного платежа.

3. Ведите учет доходов и расходов. Большинство проблем у владельцев кредитных карт возникает, когда они начинают считать деньги банка своими собственными свободными средствами. Запомните: деньги на кредитке вам не принадлежат, все потраченное придется вернуть. Чтобы расплачиваться с долгами в комфортном режиме, ведите бюджет, планируйте крупные расходы и избегайте спонтанных трат.

4. Расплачивайтесь кредиткой в начале расчетного периода. Если расчетный период стартует с первой транзакции или первого дня месяца (а такой способ расчета применяется в большинстве банков), то лучше совершать крупные покупки и вообще большую часть запланированных трат в начале периода. Так будет больше времени выплатить задолженность.

5. Не вставляйте кредитную карту в банкомат и не снимайте наличку. Иначе будьте готовы заплатить повышенную комиссию и проценты.

6. Пользуйтесь бонусами по кредитке. Большинство банков предлагают повышенный кешбэк на отдельные категории транзакций. Выберите программу лояльности в соответствии с вашими привычными тратами. Следите за актуальными предложениями в приложении или на сайте банка.

7. Не используйте несколько кредиток сразу: велик риск, что вы забудете дату внесения платежа, запутаетесь, выйдете за пределы грейс-периода и заплатите банку проценты.

8. Контролируйте подключение дополнительных услуг. Стоимость подключенных дополнительных услуг типа сообщений об операциях в СМС списывается с карты. Легко не заметить списание, если вы не трогаете кредитку долгое время. И вот уже льготный период прошел и банк насчитал проценты за пользование деньгами за его пределами.

Для чего банку карты с бесплатным сроком кредитования

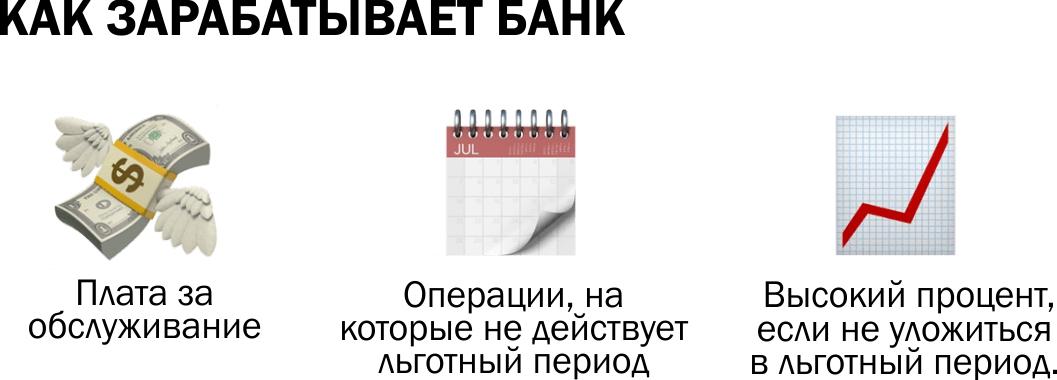

Несмотря на то, что у кредитных карт есть льготный период, банк зарабатывает на этом продукте. Во-первых, он взимает плату за обслуживание и СМС-уведомления. Такие платежи предусмотрены у большинства кредиток.

Во-вторых, льготный период предоставляется не на все операции. За снятие наличных, как уже говорилось, обычно взимается комиссия.

Ну и в-третьих, часть пользователей кредитных карт выходит за пределы льготного периода и платит за пользование деньгами, а ставка по кредиткам высокая.

Плюсы и минусы кредиток с беспроцентным периодом

Главный плюс — использование денег банка бесплатно. Удобно, если нужно купить что-то срочно с хорошей скидкой или перехватить за несколько дней до зарплаты. Еще одно немаловажное преимущество — можно зарабатывать на кешбэке. Пока вы тратите деньги банка с кредитной карты, собственные средства можно держать на дебетовой карте с процентом на остаток. Кроме того, с помощью кредитной карты можно повысить кредитный рейтинг или сформировать кредитную историю, если в прошлом вы допускали просрочки или вообще никогда не брали кредитов. Просто аккуратно гасите задолженность, это отразится в кредитной истории. Банки будут более лояльны и готовы выдать потребительский кредит, а может, даже ипотеку.

Основной минус льготного периода — соблазн потратить больше, чем планировалось. Если не вернуть деньги до окончания льготного периода, банк начислит проценты, которые перекроют все ваши возможные выгоды от использования кредитки.

Чтобы кредитка стала приятным бонусом и удобным помощником в кошельке, а не злом, поедающим деньги, внимательно читайте условия договора, тренируйте финансовую грамотность и не забывайте вовремя погашать долг. И тогда проценты банку платить не придется!