Как работают карты рассрочки и насколько они выгодны

Карта рассрочки — что это, простыми словами

Карта рассрочки — это банковская карта, которая позволяет купить товары и услуги в кредит, но без процентов. Беспроцентная рассрочка может растягиваться на срок от двух до 12 месяцев. Приобретаете товар за 40 000 рублей в рассрочку на 10 месяцев, платите по 4 000 рублей каждый месяц.

В магазинах бытовой техники иногда предлагают рассрочку без переплаты: без первого взноса, без процентов. Ее обычно оформляют сразу при покупке у кредитных специалистов банков, работающих на торговых точках. По факту проценты у такой рассрочки все-таки есть, так как банку невыгодно кредитовать бесплатно. Но платит проценты магазин бытовой техники: на сумму переплаты по кредиту он делает скидку покупателю, берущему рассрочку.

Например, Вася захотел купить телевизор за 40 000 рублей, в магазине ему предложили рассрочку на 12 месяцев без переплат. Банк оформил кредитный договор с Васей, по которому ставка по кредиту 20 %. Магазин, обещавший рассрочку, сделал скидку, которая покроет проценты: продал телевизор Васе за 32 000 рублей, которые он возьмет в кредит, а 8 000 заплатит банку. С одной стороны, проценты и кредит тут есть. Но Васе все равно: если бы он отдал всю сумму за телевизор сразу, тот все равно стоил бы 40 000 рублей — столько, сколько указано на ценнике в магазине.

Такую рассрочку и сейчас предлагают некоторые магазины бытовой техники, украшений и одежды. Но чаще всего она действует на отдельные категории товаров, а на продукцию по акции, скорее всего, распространятся не будет.

Карты рассрочки, по сути, — улучшенная версия таких рассрочек на бытовую технику: используются во многих магазинах, а не в каком-то конкретном, не нужно каждый раз отправлять заявку в банк и ждать одобрения.

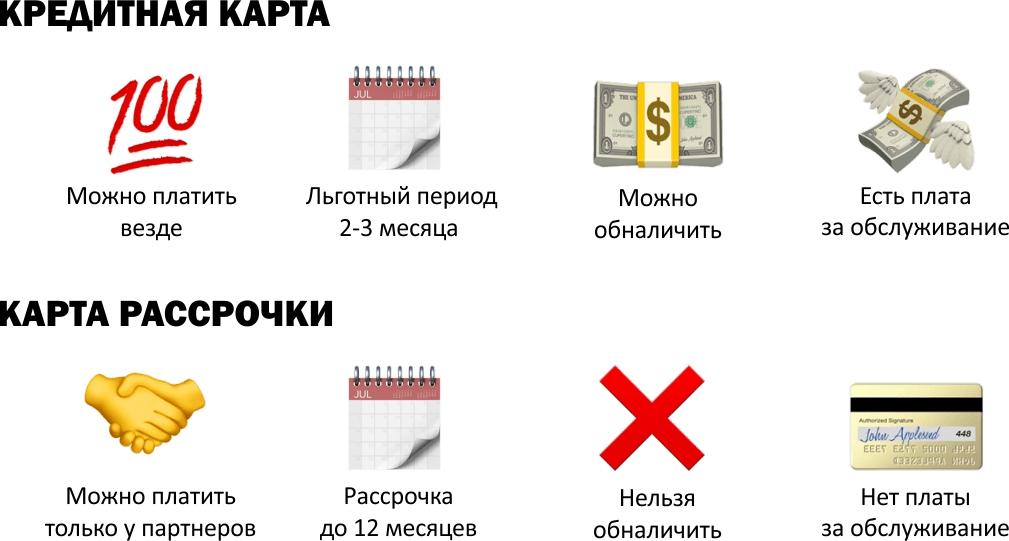

В России карты рассрочки — относительно новый банковский продукт, первая появилась в 2016 году. Каждый банк устанавливает по ним свои условия: список магазинов-партнеров, кредитный лимит, беспроцентный период и др. Например, по карте «Халва» лимит составляет до 350 000 рублей, рассрочка — до 18 месяцев, а кешбэк за покупки — до 6 %.

В чем разница между картой рассрочки и кредиткой

И та, и другая считаются картой с лимитом овердрафта — возобновляемого краткосрочного кредита. Они работают по похожему принципу: на карте есть ограниченное количество денег, которые можно израсходовать, а затем погашать задолженность. После погашения долга лимит возобновляется.

Если платежи не вносить вовремя, то рассрочка станет кредитом. По кредитке, если не успеть в льготный период, будут начислены проценты от 20 до 40 % годовых.

Различие между картой рассрочки и кредиткой состоит в том, что первой обычно можно расплачиваться лишь у партнеров, а кредитной картой — в любых магазинах. С карты рассрочки, как правило, нельзя снимать наличные, а с кредитки можно, но будьте готовы заплатить большую комиссию. Выпуск и обслуживание карт рассрочки чаще всего бесплатное. По кредиткам обычно нужно платить за обслуживание.

Некоторые банки объединяют два в одном: функция беспроцентной рассрочки становится частью функционала кредиток.

Как работает карта рассрочки и как пользоваться ею с выгодой

Механика проста: стоимость покупки делится на равные части в соответствии со сроком рассрочки. При этом возвращать нужно ровно ту сумму, которую вы потратили на покупки, без процентов. Если покупок было несколько, то платежи суммируются. Дата внесения платежа по рассрочке обычно не зависит от даты покупки, ее устанавливает сам банк. Досрочно погасить долг тоже можно.

Например, в декабре Вася купил в подарок своей маме часы за 18 000 рублей, расплатился картой рассрочки. Магазин-партнер предоставил рассрочку на 12 месяцев. Теперь каждый месяц в течение года Васе нужно вносить на карту 1 500 рублей: в январе, феврале, марте и т. д. И все, никаких процентов и переплат, если вносить платежи в срок. Выделить 1 500 из ежемесячного бюджета Васе проще, чем сразу отдавать 18 000. А часы он смог забрать из магазина сразу, маме подарок понравился.

Чтобы пользоваться картой без переплат, нужно узнать список магазинов-партнеров карты рассрочки (он есть на сайте или в мобильном приложении) и условия, которые предоставляет партнер по рассрочке. Выбирайте ту карту, у партнеров которой вы покупаете обычно.

Главный принцип, как и с любимыми кредитными средствами, — не расходовать больше, чем может позволить ваш бюджет, и платить по рассрочке вовремя.

В чем подвох карт рассрочки

Когда карты рассрочки только появились, у многих они вызывали настороженность: «Никаких процентов и переплат? А на чем тогда зарабатывает банк?!»

Если соблюдать правила (покупать у партнеров, вовремя гасить рассрочку), то никакого подвоха действительно нет. Система рассрочки выгодна всем участникам сделки. Клиент может пользоваться товаром уже сейчас, а платит позже. Банк получает комиссию от партнеров. А торговые точки — новых клиентов и увеличивают средний чек.

Есть три важных момента, которые нужно учесть перед использованием карты рассрочки:

- Доступные кредитные средства могут провоцировать на спонтанные покупки. Учитывайте этот риск. Нужно обладать финансовой грамотностью и дисциплиной.

- Карта рассрочки — все-таки кредит. И информация о ней будет отражена в кредитной истории как просрочки, если вы их допустите.

- Если не внести платеж в срок — карта рассрочки превратится в кредит со штрафами и процентами.

Преимущества карт рассрочки

- Нет переплаты при условии погашения в срок.

- Понятные и прозрачные условия.

- У существующих на рынке карт рассрочки много партнеров, например, по карте «Халва» рассрочку можно получить в 230 000 точек, включая бренды одежды, кафе и рестораны, салоны красоты, аптеки, мебельные магазины, АЗС и даже продуктовые сети.

- Не нужно оформлять отдельный кредитный договор на каждую покупку, как в случае с беспроцентным кредитом на бытовую технику.

- Как правило, получить карту рассрочки проще, чем потребительский кредит.

- Более длинный льготный период, чем у кредитной карты.

- Есть кешбэк на покупки из определенных категорий как дополнительный бонус.

Недостатки карт рассрочки

- Карты рассрочки менее универсальны, чем обычные кредитные: список партнеров хоть и большой, но ограниченный. С ним придется сверяться при планировании покупок.

- В большинстве банков с карты рассрочки нельзя снять наличные. А даже если можно — за это большая комиссия.

- Карта рассрочки — это все-таки кредитный продукт. Он будет отражен в кредитной истории и может повлиять на решение об одобрении потребительского кредита или ипотеки.

- Есть риск спонтанных трат.

Когда выгодно брать в рассрочку, а когда накопить

Рассрочку можно использовать с выгодой, если:

- У вас есть финансовая грамотность и дисциплина: вы способны копить, планировать доходы и расходы на будущее.

- У вас есть стабильные доходы, и вы уверены, что сможете платить без просрочек.

- Товар нужен срочно: внезапно сломался холодильник или стиральная машина. Действительно лучше купить в рассрочку, чем год жить без них, пока накопите.

- Цена на товар, который вы хотите купить, быстро растет, и к тому времени, как вы накопите, он значительно подорожает. Купить в рассрочку — значит зафиксировать для себя цену, которая есть сейчас.

На что обратить внимание при выборе карты рассрочки

При оформлении договора с банком внимательно прочитайте условия, особое внимание обратите на ставку, штрафы и пени за просрочку. Узнайте список магазинов-партнеров банка. Учитывайте, что максимальный срок рассрочки действует не во всех.

Как оформить карту рассрочки

Карту рассрочки можно оформить онлайн всего за несколько минут. У каждого банка свои требования к заемщику. Например, чтобы получить карту «Халва» от Совкомбанка, понадобится только паспорт. Заемщик должен быть гражданином РФ в возрасте от 20 до 60 лет и проработать на последнем месте не менее четырех месяцев.

Карта рассрочки удобна, когда нужно что-то купить срочно, например, товар на распродаже с хорошей скидкой или подарки близким к праздникам. Платить в течение нескольких месяцев небольшими порциями, а не оплачивать всю покупку сразу. Но важно учитывать срок рассрочки, финансовую нагрузку, условия банка. Пользоваться картой рассрочку нужно осторожно, рассчитывая бюджет и не допуская долгов. Только тогда это будет действительно выгодно и полезно.