Как выжать максимум выгоды из дебетовой карты: 10 полезных фишек

Главное отличие дебетовой карты от кредитной в том, что на ней вы держите (и тратите!) свои деньги, а не деньги банка. Чаще всего под дебетовой понимают зарплатную карту, которую выдает работодатель. Часто такие карты не самые выгодные и не предполагают возможностей заработка. Но банковский прогресс шагнул далеко вперед. Поэтому все больше людей открывают себе дополнительные дебетовки, чтобы воспользоваться всеми их преимуществами.

Копим без труда с помощью сервиса-копилки

К дебетовой банковской карте можно подключить специальную программу по типу копилки. Если вам сложно копить самостоятельно, то с ее помощью получится сделать это почти незаметно для себя: настроить списание на накопительный счет определенной суммы в месяц: в процентах от расходов, от поступлений или округлять расходы. Ставка на таком счете небольшая (1–2 % годовых), так как фактически это аналог вклада до востребования, то есть пополнить или вывести деньги можно в любое время.

Рассмотрим на примере. Катя подключила автонакопления на дебетовой карте в размере 10 % от расходов. В месяц он тратит примерно 50 000 рублей, тогда в копилку поступит 5 000 рублей за месяц или 60 000 рублей за год — неплохая сумма.

Не платим за обслуживание и СМС-информирование

Банки взимают плату за обслуживание. Вроде бы сумма небольшая: например, 150 рублей в месяц. Но за год это 1 800 рублей. А еще СМС-информирование около 100 рублей в месяц, или 1 200 рублей в год. Итого — уже 3 000 рублей.

У большинства дебетовых карт есть лазейка, как не платить за обслуживание: например, иметь вклад в том же банке, или кредит, или постоянно хранить на карте некую сумму (обычно от 10 000 до 50 000 рублей). А некоторые щедрые банки вообще разрешают не платить за обслуживание просто так, желая привлечь новых клиентов.

По каждой карте свои условия, изучите их на сайте банка, выпустившего дебетовку. Возможно, вы сможете не платить за ее обслуживание.

На информирование об операциях по СМС тоже можно не тратиться. Любой уважающий себя банк уже сделал модное приложение, где и пуш-уведомления можно подключить, и баланс проверить, и операции по карте посмотреть, а еще открыть новый банковский продукт, сделать перевод и даже научиться финансовой грамотности.

Получаем максимум кешбэка

Еще каких-то пять лет назад россияне предпочитали снимать с карт больше половины доходов. Но банкам выгодно, чтобы мы чаще использовали безналичный расчет. Поэтому они запускают программы лояльности, которые дают вернуть часть потраченных денег рублями или бонусами на счет, — это и есть кешбэк.

Возвращают обычно от 1 до 5 % от трат. Программы кешбэка распространяются на покупки на АЗС, в продуктовых магазинах, траты на такси, кино, рестораны, покупки одежды и обуви и другие категории. У банков бывают спецпредложения на повышенный кешбэк при тратах в конкретных магазинах. Тогда бонусы могут достигать и 20 %. По некоторым дебетовкам предлагается каждый месяц выбирать категории, на которые начисляется кешбэк.

Пример. Катя потратила 50 000 рублей на покупки за месяц. С трат на 30 000 рублей ей вернули 1 %, с трат на 14 000 рублей — 2 %, и еще 6 000 рублей она израсходовала у партнера банка с кешбэком в 15 %. Тогда за месяц ей вернут на счет:

30 000 * 1 % + 14 000 * 2 % + 6 000 * 15 % = 300 + 280 + 900 = 1 480 рублей

Вряд ли Катя будет совершать одни и те же покупки каждый месяц. Но чтобы примерно рассчитать ее выгоду, предположим, что это так. Тогда за год по программе кешбэка ей вернется 1 480 * 12 = 17 760 рублей.

Это примерный расчет. В реальности у каждой банковской карточки есть свои условия и ограничения. Например, максимальный размер кешбэка, который можно получить, может быть ограничен определенной суммой, больше которой не вернут, сколько ни трать.

Еще один нюанс: по некоторым дебетовым картам кешбэк начисляется в бонусных баллах, которые можно потратить только у партнеров банка или в его сервисах. По другим дебетовкам кешбэк возвращают в рублях, и его можно израсходовать где угодно.

Экономим на покупках в любимых магазинах

Чтобы привлечь новых клиентов, банки объединяются с продуктовыми сетями, маркетплейсами и авиаперевозчиками. Так появляются кобрендинговые карты, это когда дебетовая банковская карточка выполняет еще и функцию дисконтной. Расплачиваясь ею, можно получить скидку, баллы, подарок или кешбэк.

Например, по банковской карте известного банка в популярной продуктовой сети можно получить 3 балла за каждые 10 рублей в чеке и 1 балл за каждые 10 рублей, потраченные в других магазинах. Израсходовать баллы можно только в той же продуктовой сети.

Предположим, Катя тратит каждый месяц 30 000 рублей на продукты и 20 000 рублей — на другие покупки. Тогда за покупку продуктов она сможет получить 30 000 / 10 * 3 = 9 000.

За другие покупки: 20 000 / 10 * 1 = 2 000

Итого: 11 000 баллов. Если Катя будет делать так каждый месяц, то сможет получить 132 000 баллов на покупку продуктов за год. Баллы списывают по курсу 10 баллов = 1 рубль.

Если вы консервативны и любите закупаться в одном и том же магазине рядом с домом или в одном и том же любимом маркетплейсе, имеет смысл поискать кобрендинговую дебетовую карту для увеличения выгоды при регулярных покупках.

Зарабатываем на путешествиях

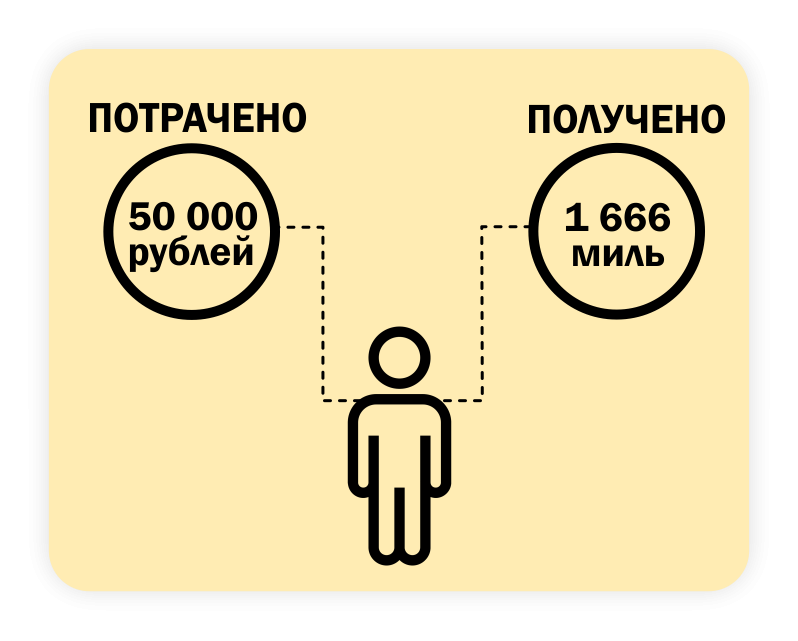

Другой вариант кобрендинговой карты — объединение банка с авиакомпаниями и сервисами для путешественников. Владелец такой карты получает кешбэк милями, которые можно потратить на покупку авиабилетов или оплату отелей. Условия приобретения бесплатных билетов и начисления бонусов разные и зависят от конкретного предложения того или иного банка.

Катя пользуется кобрендинговой картой, и ей начисляется 2 мили за каждые 60 рублей трат. Она потратила за месяц 50 000 рублей и получила 50 000 / 60 * 2 = 1 666 миль. За год при тех же тратах она заработает 20 000 миль. Их можно обменять на железнодорожный или авиабилет либо оплату отеля.

По некоторым подобным картам можно получить приветственные бонусы или подарочные мили после активации карты еще до совершения каких-либо покупок.

Кстати, есть финансовые умельцы, которые оформляют три, пять или даже десять дебетовых карт, чтобы получить самое лучшее от каждого банка. Продукты покупают с кобрендинговой картой с продуктовым супермаркетом, за путешествия платят мильной и т.д.

Получаем процент на остаток

Некоторые дебетовые карты предлагают процент на остаток. Это аналог вкладов до востребования, ставка по ним будет меньше, чем по обычных срочным вкладам, но все-таки и она помогает немного заработать. Обычно дают от 2 % до 5 %. Банки могут рассчитывать процент на остаток ежедневно, исходя из минимальной суммы средств на счете за месяц или среднемесячного остатка. Лучше уточнить условия конкретного банка по конкретной карте.

Кроме того, могут быть дополнительные условия получения процента на остаток: например, потратить по дебетовой карте небольшую сумму в 3 000–5 000 рублей. Или сумму, на которую начисляют процент на остаток, ограничивают.

Катя зарабатывает 80 000 рублей в месяц, тратит 30 000 рублей. Остаток средств держит на дебетовой карте с 4 % на остаток. Тогда в месяц она сможет заработать 50 000 * 4 % / 12 =167 рублей.

Зарабатываем на сочетании кредитной и дебетовой карт

Схема выгодного использования дебетовой и кредитной карт называется стузингом. Она основана на использовании льготного периода кредитной карты (когда проценты за пользование деньгами банка не начисляются) и процентов на остаток у дебетовой.

В течение льготного периода тратим с кредитной карты, а в конце него погашаем долг с дебетовой карты. В это время деньги хранятся на дебетовке с процентом на остаток. В итоге получаем доход и с кредитки, и с дебетовки. Чтобы использовать стузинг, надо быть дисциплинированным и аккуратно гасить всю задолженность перед банком в конце льготного периода. Мы уже описывали подробно эту схему заработка здесь.

Рассмотрим на примере. У Кати есть кредитная карта и есть дебетовая. Она получила зарплату 80 000 рублей и всю ее перевела на дебетовую карту с 4 % на остаток. Чтобы банк начислил процент, есть условие: по карте нужно потратить 5 000 рублей, что Катя и сделала, купив продукты. Все остальные покупки она совершала с помощью кредитки и потратила 50 000 рублей. С трат на 30 000 рублей ей вернули 1 %, с трат на 14 000 рублей — 2 %, и еще 6 000 рублей она потратила у партнера банка с кешбэком в 15 %. В конце льготного периода Катя перевела деньги с дебетовой карты на кредитную и погасила долг.

Тогда за месяц ей вернут на счет кредитной карты:

30 000 * 1 % + 14 000 * 2 % + 6 000 * 15 % = 300 + 280 + 900 = 1 480 рублей

В это время ее 75 000 рублей лежат на дебетовой карте с 4 % на остаток:

75 000 * 4 % / 12 = 250

Получается, за месяц Катя заработала 1 730 рублей. Если она будет использовать схему каждый месяц, то сможет получить 18 010 рублей в конце года. Но Катя платит за обслуживание карт 590 рублей в год. Тогда ее чистая выгода составит 18 010 – 590 = 17 420.

Экономим за границей

Обмен рублей на валюту другой страны в большинстве случаев приводит к потере части денег на банковских комиссиях. Менять наличные на иностранную валюту в аэропорту — самое невыгодное решение, обычно там обменный курс наиболее высокий. Расплачиваться рублевой картой за покупки в иностранных магазинах — тоже не лучший вариант: потеряете на двойной конвертации, когда деньги сначала переводятся в одну из международных валют, а уже потом в нужную вам. Сумму спишут больше, чем в чеке.

Выход — мультивалютная дебетовая карта. Она позволяет открыть счет в любой валюте, не только в долларах или евро. Например, если вы в Турции, можете самостоятельно сконвертировать на карте рубли в турецкие лиры, совершить покупки в них и сэкономить.

Делимся с близкими и выпускаем дополнительную карту

В семье с общим бюджетом иногда удобнее пользоваться одним счетом вместо того, чтобы постоянно переводить деньги друг другу. Для этого можно выпустить дополнительную дебетовую карту к уже имеющейся. Она будет привязана к тому же счету. Так можно, например, отслеживать траты ребенка. А чтобы семья не потратила слишком много, установить лимит.

Переводим бесплатно без комиссии

Внутри одного банка переводить деньги всегда было легко, но между счетами в разных банках обычно взималась немаленькая комиссия. С 2019 года все изменилось, когда начала работать Система быстрых платежей (СБП). С ее помощью можно перевести до 100 000 рублей в месяц без комиссий по номеру телефона в любой банк — участник СБП. К системе подключены уже 200 банков.

Пользоваться СБП удобно, когда нужно оплатить аренду квартиры, скинуться на подарок коллеге или отдать долги. Систему быстрых платежей можно подключить в приложении банка — эмитента карты.

Что еще важно знать

-

Наличные все еще могут понадобиться: купить овощи на рынке, дать ребенку на карманные расходы. В таком случае лучше снимать их в банкоматах банка, выпустившего карту. Сторонние обычно взимают комиссию. Если у вашего собственных банкоматов немного и ближайший находится далеко, возможно, он уже договорился с другими банками, и вы сможете снять деньги в их банкоматах без комиссии. Проверить это можно на сайте банка или в приложении.

-

Некоторые банки хотят привлечь новых клиентов настолько, что готовы платить за рекомендации. Например, вам понравилась карта, посоветовали ее другу с помощью специальной ссылки, он тоже ее оформил — вы оба получаете небольшой бонус.

-

Иногда банки, особенно те, которые становятся экосистемами, предлагают подписку, оплатив которую, вы получите доступ к специальным предложениям для особо лояльных клиентов. Стоит она обычно недорого (около 200 рублей), но нужно просчитать, будет ли она окупаться. К тому же оплата подписки сделает вас привязанным к конкретной компании, захочется использовать выгоду по максимуму, и велик риск начать тратить больше.

-

Стандартное, но важное правило: не передавайте данные карты и пин-код незнакомцам, даже если те представляются сотрудниками банка. Не храните пин-код и другие реквизиты рядом с пластиком.