Как зарабатывать на использовании кредитной и дебетовой картах

Понятие стузинга популярно на западе, но вот в России об этом способе заработка пока мало кто знает.

Что делал предприимчивый британец:

-

оформлял кредитную карту с длительным льготным периодом;

-

открывал счет или дебетовую карту с максимальным процентом на остаток;

-

повседневные покупки оплачивал с кредитки, а в конце льготного периода погашал долг с дебетовой карты.

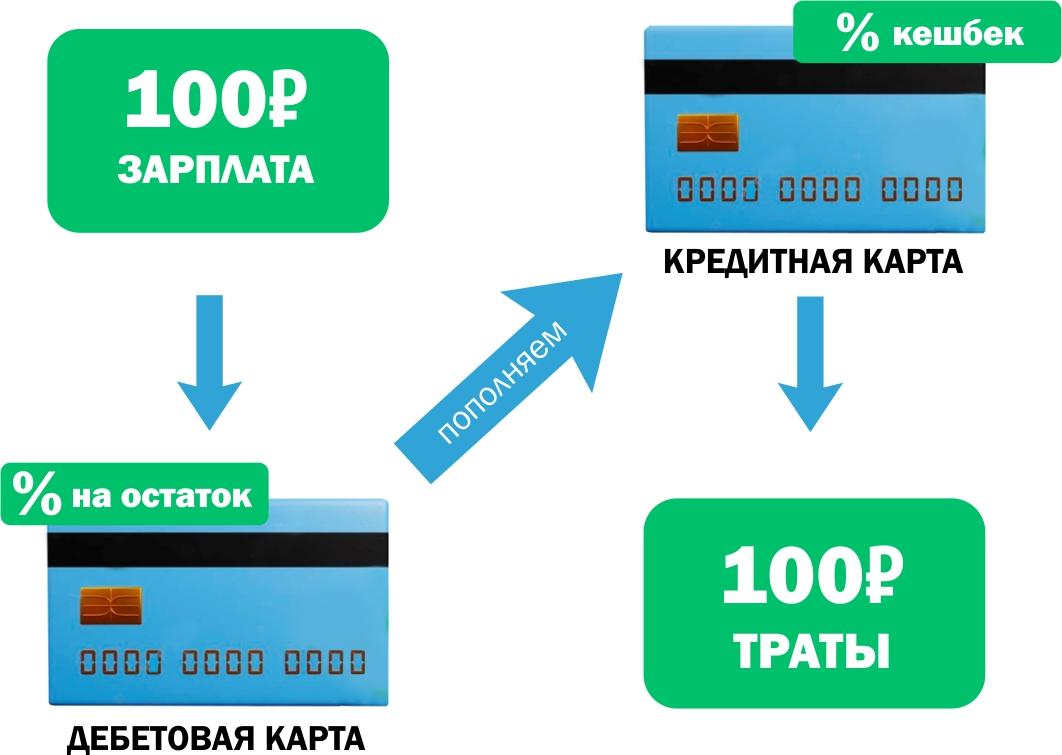

Собственно, стузингом и называется этот легальный способ заработка на сочетании кредитной и дебетовой карт. Stooz и его последователи воссоздали схему работы банков: брать беспроцентный кредит и зарабатывать, получая проценты от его использования. Кстати, иногда стузинг еще называют банковской каруселью.

Как работает схема заработка

Принцип работы стузинга основан на использовании льготного периода у кредитной карты и процентов на остаток у дебетовой. В течение льготного периода проценты за использование кредитной карты не начисляются, но начисляется кешбэк за траты. Таким образом банк стимулирует клиентов расплачиваться кредиткой. Если погасить долг в грейс-период, можно использовать кредитку без переплат.

В это время на дебетовой карте хранится полученный за месяц доход, а ближе к концу льготного периода средствами с дебетовой карты гасится долг по кредитке.

Алгоритм стузинга такой:

-

все доходы (заработная плата, прибыль от бизнеса) после получения переводим на дебетовую карту с процентом на остаток;

-

выполняем условия начисления процентов на остаток по дебетовой карте: в большинстве случаев нужно потратить небольшую сумму (от 1 000 до 3 000 рублей);

-

оплачиваем любые расходы кредитной картой, за оплату покупок кредитной картой банки начисляют кешбэк в виде рублей или бонусов; стараемся использовать повышенные категории кешбэка и специальные предложения банка;

-

до окончания льготного периода погашаем долг по кредитной карте средствами с дебетовой. Важно сделать это после того, как на дебетовую карту будут начислены проценты.

Таким образом, вы получите бонусы (кешбэк) за использование кредитной карты, а на остаток средств на дебетовой карте будут начислены проценты на остаток.

Чтобы использовать стузинг, надо быть достаточно дисциплинированным и аккуратно гасить всю задолженность перед банком. Вносить только лишь минимальный платеж по выписке — не лучшая идея.

Ваш доход для использования банковской карусели должен быть регулярным. А чтобы схема была выгодной, плата за обслуживание карты и смс-информирование не должна превышать доход от процента на остаток и кешбэка. И никогда не снимайте с кредитной карты наличные через банкомат — в большинстве банков за это предусмотрена высокая комиссия.

Считаем выгоду от стузинга за год

Разберемся на примере. У Васи две карты — кредитная и дебетовая. Плата за обслуживание кредитки — 999 рублей в год, обслуживание дебетовой карты бесплатное, а смс-информирование об операциях Вася отключил.

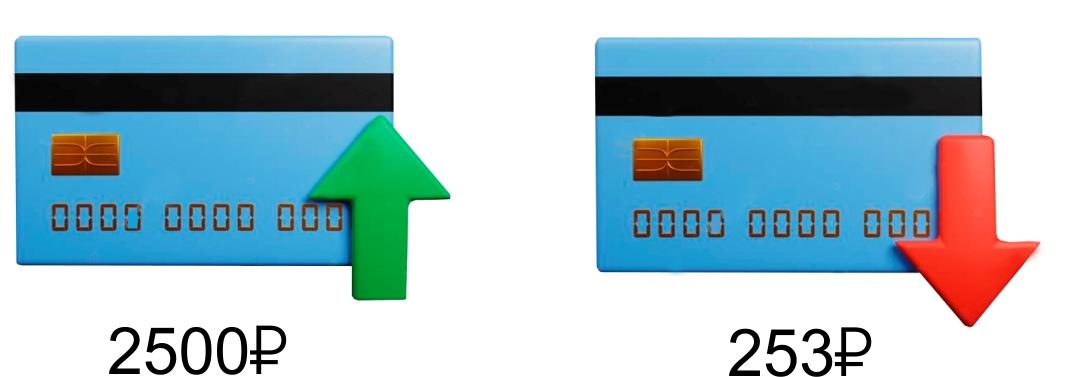

5 мая он получил зарплату 70 000 рублей и всю ее перевел на дебетовую карту с 4 % на остаток. Чтобы проценты начислились, нужно потратить с карты 3 000 рублей, поэтому Вася купил на эти деньги продукты уже на следующий день после получения зарплаты. Все оставшееся время он расплачивался кредитной картой и получал кешбэк. За каждую покупку ему начислялся кешбэк от 1 % до 30 % от суммы. В итоге Вася потратил 50 000 рублей и получил бонусы на сумму 2 500 рублей.

На дебетовую карту начислился процент на остаток (67 000 * 4 % / 12) = 223 рубля и кешбэк за траты на продукты 1 %, или 30 рублей. В конце льготного периода Вася погасил долг по кредитной карте деньгами с дебетовой.

Таким образом, долга у Васи нет, ведь он уложился в льготный период.

На дебетовой карте остаток 17 000 рублей, так как Вася потратил не всю зарплату.

И Вася смог заработать на стузинге:

-

2 500 рублей от использования кредитной карты;

-

253 рубля от использования дебетовой карты.

Итого — 2 753 рубля за месяц. В следующем месяце Вася повторил свои действия, а потом и в следующем — и так целый год. Таким образом, он смог получить:

2 740*12 = 33 036 рублей в год.

Но он платит за обслуживание кредитки 999 рублей в год. Поэтому заработал 32 036 - 999 = 32 037 рублей.

Как выбрать дебетовую карту

Выбирая дебетовую карту, обратите внимание на:

-

условия бесплатного обслуживания (оно может быть бесплатным при выполнении специальных условий: ежемесячных тратах на определенную сумму или при хранении денег на определенную сумму на счете);

-

процент на остаток (может быть от 3 до 8 %; иногда банки рассчитывают процент на остаток только на минимальную сумму на счете за месяц: положили 63 000, сняли 50 000 рублей, и только на 13 000 рублей начислится процент на остаток. Или положили деньги 2 числа месяца, и процент на остаток не начислится);

-

условия кешбэка (может быть на все траты или на отдельные категории);

-

условия перевода с дебетовой карты на кредитную: если обе карты открыть в одном и том же банке, скорее всего, можно будет переводить деньги без комиссии.

Как выбрать кредитную карту

Чтобы использовать кредитную карту с максимальной выгодой:

-

выберите подходящий для вашего дохода размер кредитного лимита и достаточно длинный, но честный и понятный грейс-период;

-

ведите учет расходов, чтобы понять, какими товарами и услугами вы пользуетесь чаще всего. Изучите предложения банков по кредиткам с кешбэком в тех категориях, в которых вы чаще всего тратите. Некоторые кредитки предполагают кешбэк милями — это подходит для любителей путешествовать. Другие начисляют бонусы за покупки в продуктовых, это удобно, если у вас большая семья и основная статья расходов — продукты;

-

отслеживайте возможные изменения начисления кешбэка в приложении или на сайте банка;

-

обратите внимание на лимиты начисление кешбэка: для разных категорий могут быть установлены разные лимиты. Например, не более 3 000 рублей кешбэка в месяц;

-

учитывайте плату за обслуживание кредитной карты.

Кредитная карта также может быть полезна при совершении срочных трат: например, купить всем подарки перед Новым годом, не дожидаясь тринадцатой зарплаты, или когда нужно купить что-то с хорошей скидкой, а условия действия акции ограничены.

Подводные камни, или Что может пойти не так

Внимательно ознакомьтесь с условиями договора с банком: кредитный лимит, льготный период, условия начисления процентов и условия начисления кешбэка.

Контролируйте свои расходы, планируйте бюджет на месяц вперед и следите за остатками на картах. С кредитной картой легко начать распоряжаться деньгами банка как своими собственными, не заметив, как потрачено больше вашего дохода, который в это время хранится на дебетовой карте. Стузинг будет работать только в том случае, если вы строго соблюдаете все сроки. Иначе есть риск потерять гораздо больше, чем заработать: ставки по кредитным картам очень высокие, гораздо выше, чем по обычным потребительским кредитам, и достигают 40 % годовых.

Не снимайте с кредитной карты наличные деньги и не отправляйте переводы по реквизитам. Банки обычно взимают за это большую комиссию.

Есть еще один нюанс: если вы собираетесь брать ипотеку, потребительский кредит или автокредит, при оценке 10 % от лимита по кредитной карте банк посчитает вашей кредитной нагрузкой и может предложить худшие условия, чем если бы кредитки у вас не было. Поэтому иногда выгоднее сначала закрыть кредитную карту, прежде чем брать ипотеку, чтобы банк одобрил нужную сумму.

Заработок на сочетании дебетовой и кредитной карт — идеальный вариант получения небольшого дополнительного дохода. Что-то вроде 13-й зарплаты, только в подарок от банков, а не от работодателя. Успешность стузинга зависит от множества факторов: условий карт, размера вашего дохода и ежемесячных трат, но главное — финансовая грамотность. Если вы достаточно дисциплинированы, то сможете использовать бонусные программы банков для своей выгоды.