Попросили стать поручителем. Какие риски?

Что такое поручительство и кто такой поручитель

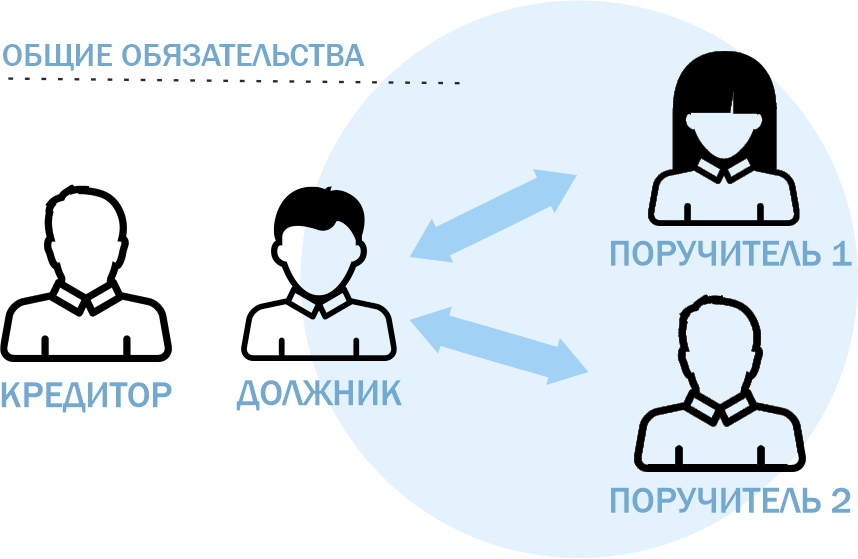

Поручительство — готовность исполнить обязательства за взявшего кредит, а поручитель — тот человек, который обязуется полностью или частично выплатить ссуду вместо заемщика, если тот по каким-либо причинам не платит. Обязанности поручителя зафиксированы в статье 361 Гражданского кодекса РФ. Все нюансы (сумма, платеж, сроки) закреплены в договоре между банком и поручителем. При это условия договора не могут противоречить Гражданскому кодексу.

Обычно банк просит привлечь поручителя, если сумма запрашиваемого кредита большая, срок кредитования длительный, у заемщика плохая кредитная история или недостаточный официальный доход для обслуживания кредита.

Привлекая поручителя, заемщик повышает свои шансы на одобрение кредита и более выгодные предложения по ссуде: более высокую сумму, более низкую ставку. Наличие поручителя снижает риски невозврата кредита для банка, поэтому он лоялен к таким ссудам, может предложить лучшие условия и в целом скорее выдаст кредит.

Если ссуда очень большая, то поручителей может быть несколько. Так банк перестраховывается и гарантирует для себя возврат выданных денег.

Поручителем может стать любой человек, не обязательно родственник. Каждый банк сам определяет требования к потенциальным поручителям. Как следует из практики большинства банков, нужно, чтобы человек подходил по существующим критериям:

-

возраст — обычно с 18 лет или с 21 года; к моменту окончания действия договора поручитель не должен достичь официального пенсионного возраста;

-

гражданин Российской Федерации;

-

официальное трудоустройство;

-

стаж больше года и не менее полугода на последнем месте работы;

-

доход позволяет отвечать по кредиту;

-

хорошая кредитная история;

-

отсутствие судимости.

Для оформления поручительства понадобятся следующие документы: заявление, справка 2-НДФЛ, копия паспорта и копия трудовой книжки.

Банк проверит платежеспособность потенциального поручителя: доходы, обязательные платежи, включая другие займы и поручительства. Свободной суммы должно хватить на покрытие ежемесячного платежа по кредиту.

Ответственность поручителя

По закону поручившийся несет полную ответственность по обязательствам того, за кого он поручился. Если должник отказывается или не имеет возможности погашать кредит, ссуду обязан платить поручитель. Банк имеет право потребовать выполнения обязательств на всю сумму кредита как от клиента, так и от его поручителя, или сразу с обоих. Такая ответственность называется солидарной.

Есть еще субсидиарная ответственность, она работает немного иначе: при невыплате ссуды банк сначала через суд требует взыскать долг с заемщика. Когда это не получается, банк должен доказать, что исполнение обязательств невозможно, и только тогда требовать привлечь к ответственности поручителя. Такой способ более сложен и потому применяется гораздо реже.

Допустим, ваш друг получил 1 млн рублей в кредит, а вы стали его поручителем. Он платил исправно в течение года, но потом его уволили с работы, а банк потребовал выплаты кредита от вас. Бесполезно объяснять кредитору, что вы не пользовались этим миллионом, ведь договор поручительства вы подписали добровольно, а значит, должны отвечать. Если приятель вносит ежемесячные платежи в срок, вам нечего бояться. Когда он закроет кредит, все обязательства с вас снимут.

Если банк стал требовать выплат с поручителя, а у него тоже сложная финансовая ситуация, банк подаст в суд. В этой ситуации судебные издержки тоже оплачивает из своего кармана поручитель. Суд установит график выплат. Если денег по-прежнему нет, судебные приставы могут арестовать счета, вычитать 50 % от заработной платы в счет погашения долга, изъять и продать имущество и запретить выезд за рубеж.

Бывает и такое, что банки даже не пробуют связаться с поручителем, когда заемщик перестает платить, а сразу идут в суд. Тогда о том, что ваш друг допустил просрочку, вы узнаете только из повестки.

После смерти заемщика кредит перейдет к его наследникам. А вот будет ли отвечать поручитель и за них, зависит от того, что указано в договоре.

Что делать, если заемщик перестал платить

В таком случае банк перекладывает ответственность на поручителя. Если такое произошло, проделайте следующие шаги:

-

Позвоните заемщику и узнайте, почему он не платит по кредиту.

-

Если он объяснил невыполнение обязательств временными трудностями, возьмите на себя выплату кредита на какое-то время. Вносите платежи от своего имени и сохраняйте подтверждающие документы, чтобы потом доказать, что ссуду выплачивали вы.

-

Если заемщик вас проигнорировал, сообщите в банк о его местонахождении и всех известных вам источниках его дохода. Так банку будет проще привлечь заемщика к ответственности.

-

Если у вас обоих нет возможности платить из-за финансовых трудностей, сообщите об этом в банк: попросите пересмотреть график платежей. Это может быть реструктуризация долга или кредитные каникулы.

Можно ли прекратить поручительство

Предположим, ваш товарищ получил в кредит 1 млн рублей, а через год вы поругались. Еще через год он прекратил выплаты. Вы с ним вроде бы уже и не общаетесь, а банк от вас требует вернуть кредит знакомого. Отказаться от поручительства уже нельзя, придется как-то договариваться с заемщиком.

Однако все-таки есть несколько исключений, при которых допустима отмена поручительства:

-

банк в одностороннем порядке пересмотрел условия договора в худшую сторону: например, повысил ставку и срок;

-

поручитель обанкротился;

-

договор поручительства поддельный, поручитель утверждает, что его не подписывал.

Для отмены поручительства нужно обосновать одну из этих причин в суде.

Самый беспроигрышный способ прекратить поручительство — выплатить кредит. Если долги погашены, неважно кем — поручителем или заемщиком, договор поручительства автоматически прекращает работать.

Более того, поручительство не заканчивается, даже если поручитель умер. Тогда за него отвечают наследники в пределах наследуемого имущества.

Поручительство и кредитная история

Если заемщик допустил просрочки, запись об этом появится в кредитной истории и заемщика, и того, кто за него поручился. Вы даже не пользовались кредитными средствами, а репутация будет испорчена и у вас.

Даже если никаких просрочек нет, поручительство все равно отражается в кредитной истории и влияет на кредитный рейтинг. Оно учитывается при расчете кредитной нагрузки: при рассмотрении заявки на новый кредит банк посчитает, что ежемесячная выплата по кредиту, где вы поручитель, — это ваша кредитная нагрузка. Так что стоит дважды подумать, соглашаться ли на поручительство, если в ближайшее время вы планируете взять ипотеку или другой крупный заем. Лучше, если у вас не будет других обязательств: больше шансов на одобрение и получение выгодных условий.

Можно ли вернуть деньги, если поручитель выплатил кредит

Если вы закроете кредит друга перед банком, то можете потребовать возврата средств с него. То есть к поручителю перейдут права кредитора. Можно взыскать все деньги, которые вы внесли по кредиту. Суды обычно принимают сторону поручителей в таких делах. Исполнительный лист можно передать приставам, а они могут арестовать счета и имущество должника, а также устроить ему другие неприятности. Вряд ли друг такому обрадуется. При этом не факт, что деньги получится вернуть, а товарищ уж точно станет бывшим.

Соглашаться или нет

Поручительство оправданно, если поручитель и заемщик оба будут распоряжаться полученными в кредит деньгами или приобретенным в кредит имуществом. Например, семейная пара берет ипотеку для ребенка или бизнес-партнеры решили взять ссуду на развитие предприятия. В таком случае поручитель заинтересован в деньгах не меньше, чем заемщик.

Если вы как поручитель не получите доступ к кредитным средствам, а только будете нести ответственность — принимайте решение на свой страх и риск. Предположим, ваш друг решил взять ипотеку и попросил вас стать поручителем. С того момента, как друг стал счастливым обладателем ипотеки, вы с ним поровну отвечаете по обязательствам перед банком. Если друг переоценил свои возможности и не сможет платить, вы отдадите за него весь жилищный заем с процентами.

Что еще нужно учесть:

-

дотошно ознакомьтесь со всеми условиями договора поручительства, особое внимание обратите на срок, ставку, размер ежемесячных платежей, штрафы;

-

ответьте себе на вопрос: что будет, если заемщик перестанет платить, и выплачивать долг придется вам, как изменятся тогда ваши отношения;

-

после выплаты кредита и окончания срока действия договора возьмите в банке справку о погашении кредита.

Теперь, зная все риски, вы можете принять взвешенное решение.