Как составить финансовый план и накопить на свою мечту: инструкция из семи шагов

Что такое личный финансовый план

Через бюджет любого человека проходят огромные суммы. Скажем, при зарплате 50 000 рублей за год человек зарабатывает 600 000 рублей. А за 20 лет целых 12 миллионов рублей — внушительная цифра. Но часто эти деньги тратятся лишь на повседневные нужды и приятные мелочи, а позволить себе крупную покупку вроде квартиры не получается. Грамотно составленный финансовый план поможет.

Личный финансовый план — это документ, в котором расписаны цели и способы их достижения. Это аналог бизнес-плана компании, только составляется он для конкретного человека или семьи.

Финансовый план можно сравнить с планированием путешествия. Допустим, вы захотели добраться до Байкала на машине. Вам нужно знать карту дороги и расстояние, сколько денег нужно на бензин и сопутствующие расходы, что взять с собой, сколько времени займет поездка. Чем более детальный план вы составите, тем меньше неприятностей ждет вас в пути и тем скорее вы достигнете цели. Так же обстоят дела и с финансами.

Многие думают, что финансовый план не нужен, пока доход небольшой. Но даже полученные случайно крупные суммы часто тратятся на что-то «срочное» и «важное», не достигая крупных целей. Финансовый план нужен, чтобы позволить себе больше даже при скромных доходах.

Например, вы хотите продать однокомнатную квартиру и купить двухкомнатную. Вам понадобится доплатить разницу — 1,5 млн рублей. Накопить, одолжить у родственников или взять кредит? Получится найти необходимые деньги за год или потребуется больше времени? Финансовый план покажет полную картину: за какой срок получится накопить, как изменятся расходы, если придется платить по кредиту.

Финансовый план бывает:

-

краткосрочным. Составляется на срок до года и помогает достичь недорогих целей вроде отпуска или покупки нового телефона;

-

среднесрочным. Создается на срок от одного года до трех лет и подходит для более затратных целей вроде капитала на открытие собственного бизнеса или первого взноса по ипотеке;

-

долгосрочным (от трех лет). Помогает прийти к далеким и дорогим целям, например, обеспечить образование детям или сформировать пенсионный капитал.

Бюджет не дублирует финансовый план. Он его дополняет: чтобы эффективнее достигать финансовых целей, нужен учет доходов и расходов.

Инструкция по составлению личного финансового плана

Шаг первый. Определяем финансовые цели

Подумайте, какие цели, для достижения которых нужны деньги, у вас есть. Определите, какой вы видите вашу жизнь в ближайшее время и в более отдаленном будущем. Мечтаете взять в ипотеку квартиру или предпочитаете снимать? Задумываетесь о машине? Хотите получить второе высшее образование? Планируете выйти на пенсию раньше срока, обозначенного государством? Запишите свои цели.

Убедитесь, что они не навязаны обществом. «Хочу ипотеку, потому что мама сказала, что она нужна» или «хочу машину, потому что у всех друзей уже есть» — не те цели, на которые стоит тратить силы и время. Достигнув их, вы, скорее всего, разочаруетесь.

Каждую цель проверьте по системе SMART:

-

Specific — конкретная, точная и понятная;

-

Measurable — измеримая, есть критерии, которые позволят понять, достигнута цель или нет;

-

Attainable — достижимая, цель выполнима, но требует усилий;

-

Relevant — релевантная, поддерживает ваши глобальные цели, отвечает вашим ценностям;

-

Timebound — ограниченная во времени, с указанием точных сроков исполнения.

Например, «хочу большой дом» — неправильно сформулированная цель. «Хочу двухэтажный дом в ближайшем Подмосковье к 2024 году» — уже гораздо лучше.

Когда вы записали и проверили каждую цель и ее сроки, выясните, сколько она будет стоить и где взять средства для ее достижения.

Например, ваша цель — купить машину за 1,5 миллиона через два года. За два года желанный автомобиль дорожал в среднем на 6 %. Предположим, что в будущем этот тренд сохранится, то есть через два года машина будет стоить уже 1,5 миллиона + 90 000 рублей. Делим на 24 месяца, и получается, что каждый месяц для покупки машины нужно откладывать 66 250 рублей. Осталось понять, возможно ли откладывать такую сумму каждый месяц и что для этого нужно: поискать дополнительные источники доходов, урезать расходы или увеличить срок достижения цели.

Все приобретения можно условно разделить на две категории: активы, которые увеличивают доход, и пассивы, которые не приносят дохода или требуют дополнительных трат. Квартира может быть и активом, и пассивом. В первом случае она сдается в аренду и дает доход в виде арендной платы. Квартира-пассив используется для собственного проживания или вообще простаивает: денег не приносит, так еще и счета оплачивать надо. Общее правило — стремиться к созданию активов и сводить пассивы к необходимому минимуму.

Определите, насколько важна для вас каждая из выбранных целей. Их можно разделить по приоритету: самые важные, необходимые и желаемые. От этого также будет зависеть, насколько рискованные инструменты вы сможете себе позволить.

Это приблизительный список: его можно менять, добавляя новые цели и вычеркивая потерявшие актуальность.

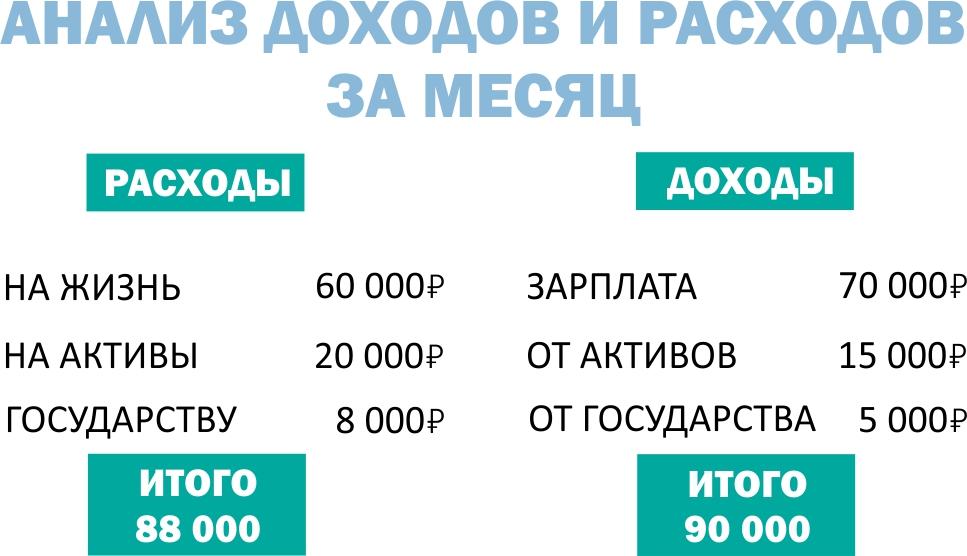

Шаг второй. Считаем и прогнозируем доходы и расходы

Только поняв, в какой точке вы находитесь сейчас, можно начать составление плана На этом этапе нужно оценить вашу текущую финансовую ситуацию:

-

стоимость активов и пассивов;

-

размер доходов и расходов.

Распишите все ваше имущество: то, которое приносит деньги, и то, на которое их приходится тратить, а также обязательства — ипотека, потребительские кредиты и кредитки. Подумайте, от каких пассивов можно избавиться или перевести их в активы.

Хотя бы пару месяцев считайте ваши доходы и расходы. Так вы поймете, куда уходят деньги, достаточно ли свободных средств для достижения ваших финансовых целей.

Шаг третий. Оптимизируем бюджет и корректируем цели

Ведение бюджета отрезвляет. Вроде бы невинная привычка покупать кофе на вынос каждый день в пересчете на год стоит как отпуск в Таиланде. Особенно обидно, если поездку вы не можете себе позволить уже несколько лет из-за нехватки денег. Подумайте, на чем еще можно сэкономить. Например, отказаться от курения и алкоголя, сократить траты на походы в рестораны или доставку готовой еды.

Аналогично проанализируйте доходы: сделайте примерный прогноз их роста, исследуйте свою профессиональную сферу и подумайте, какие есть возможности для роста доходов. Например, повышение квалификации или смена компании. Такую же работу стоит проделать для остальных источников доходов: налоговые вычеты, подработки, доходы от сдачи в аренду. Порассуждайте, как их получить и как увеличить.

Ваша задача — сделать так, чтобы разницы между доходами и расходами (ее называют дельтой) хватило на достижение запланированных финансовых целей. Можно уменьшить стоимость цели, увеличить срок ее достижения, оптимизировать доходы и расходы и, наконец, отказаться от наименее приоритетных целей.

Если все финансовые цели важны, то задумайтесь о кредите как способе их достижения. Но нужно хорошо обдумать и просчитать этот вариант, чтобы долговая нагрузка оставалась приемлемой. Кредитование может оказаться выгодным вариантом, если цена вашей цели растет очень быстро.

Шаг четвертый. Защищаемся от рисков

Чтобы ничто не помешало прийти к долгосрочным целям, понадобится подушка безопасности — деньги, которые вы сможете использовать в непредвиденных ситуациях: увольнение, смена профессии, болезнь и др.

Финансовые эксперты советуют откладывать на эти цели не менее 10 % от месячного дохода. Капитала финансовой подушки должно хватить минимум на шесть месяцев комфортной жизни с тем же уровнем затрат, что есть сейчас.

Шаг пятый. Вкладываем правильно

Средства на краткосрочные финансовые цели типа отпуска лучше хранить в рублях, долларах и евро, чтобы защититься от колебаний курсов валют. Сделать это можно с помощью депозитов или мультивалютных счетов в банках. Они предполагают маленький риск, но и доходность в этом случае небольшая: повезет, если компенсирует инфляцию.

В случае если цель долгосрочная, типа накопления пенсионного капитала, рекомендуется воспользоваться инвестициями в фондовый рынок: акции, облигации и индексные фонды. При этом важно учитывать приоритет цели и готовность идти на риск. Пропорция акций и облигаций в инвестиционном портфеле будет зависеть от этих факторов.

По мере приближения к сроку достижения целей средства нужно перераспределять в менее рискованные финансовые инструменты.

Шаг шестой. Следуем плану

Чтобы прийти даже к краткосрочным финансовым целям, нужна дисциплина, а что уж говорить о плане накопления пенсионного капитала. Есть несколько простых способов придерживаться того ритма накоплений, который поможет достичь ваших целей:

1. Откладывать процент с дохода

«Сначала заплати себе» — одно из главных правил финансовой грамотности. Откройте отдельный счет, куда будете перечислять фиксированный процент от зарплаты, подработок, дохода от бизнеса или других доходов. Здесь гораздо важнее регулярность, чем сумма. Например, при зарплате 60 000 рублей, если откладывать 15 % каждый месяц за год получится отложить 108 000 рублей. Осталось только сделать это своей привычкой.

2. Отчислять накопления на вклад без возможности снятия

Во многих банках есть услуга автоматических отчислений на отдельный счет. Это поможет избежать соблазна пропустить ежемесячный взнос в копилку. А хранить накопления лучше на отдельном счете без возможности досрочного снятия.

3. Использовать преимущества дебетовой и кредитной карт

На дебетовых картах есть кешбэк и процент на остаток на счете — эти деньги тоже можно направить в виртуальную копилку. А по кредиткам банки тоже предлагают кешбэк при условии расходования определенной суммы в месяц. Долг по кредитке можно гасить до истечения льготного периода, чтобы не платить проценты, а кешбэк перечислять на сберегательный счет.

4. Перед совершением крупных покупок брать паузу в 30 дней

Хотите купить что-то большое? Отложите покупку на 30 дней, а за это время подумайте, так ли необходима эта вещь. Лайфхак отлично подходит для покупки новых телефонов, компьютеров, электронных часов. Отложите сумму, которую хотите потратить, на сберегательный счет. Если через 30 дней вам все еще хочется совершить покупку — приобретайте. Если нет — оставьте деньги на сберегательном счете.

Шаг седьмой. Корректируем план

Новые жизненные обстоятельства, рост или падение доходов, новые расходы, изменения целей — все это вносит коррективы в вашу жизнь, а значит и в финансовый план. Поэтому его нужно регулярно пересматривать и менять.

Личный финансовый план — эффективный инструмент, если вы хотите ставить цели и достигать их, но все-таки не волшебная палочка, исполняющая желания, — прикладывать усилия тоже нужно. Стройте финансовые планы и достигайте своих финансовых целей!