Как вести семейный бюджет: пошаговая инструкция и полезные советы

Семейный бюджет — что это простыми словами

Семейный бюджет — это доходы, расходы и накопления семьи за определенный период (неделя, месяц, год).

Идея вести учет поначалу кажется малопривлекательной: бюджет ассоциируется с экономией, а урезать себя в маленьких радостях жизни неприятно. Многим кажется: если доход и так небольшой — то и считать нечего.

Но бюджет пригодится любой семье. План доходов и расходов позволит распределить деньги так, чтобы на все важные цели хватало, избежать стресса и лишних долгов. У любого государства или компании не просто так есть свой бюджет. Семья — такая же страна или предприятие в миниатюре, и ей тоже нужно сводить дебет с кредитом. А если не поставить финансы под контроль, они продолжат утекать в никуда.

Четыре причины начать вести семейный бюджет:

- Планировать крупные покупки (дорогая бытовая техника, поездки, автомобиль) и долгосрочные цели (пенсия, образование детей, первый взнос по ипотеке).

- Понять, куда уходят деньги. Бюджет проливает свет на все неэффективные расходы: например, спонтанные покупки одежды или техники, которые потом пылятся в шкафу без дела.

- Сформировать финансовую подушку. Сегодня вы здоровы и работоспособны, а завтра может случиться все что угодно. Думать об этом неприятно, но еще неприятнее будет остаться без денег в сложной жизненной ситуации.

- Восстановить в семье мир, если ранее случались ссоры из-за денег.

Виды семейного бюджета

Как семья будет поступать с деньгами, лучше решить еще до вступления в брак, чтобы не столкнуться с неприятными сюрпризами. Но обсудить семейный бюджет никогда не поздно. К тому же в зависимости от жизненных обстоятельств способ распределения финансов всегда можно пересмотреть.

Какие бывают семейные бюджеты:

Общий семейный бюджет

Все доходы суммируются, из них потом выделяются деньги по статьям расходов на все потребности семьи, в том числе на личные нужды каждого из ее членов. При таком подходе у супругов равные права и возможности. Ситуация с деньгами прозрачна: каждый знает, сколько другой зарабатывает и тратит. Сложности возникают при необходимости покупать подарки или откладывать деньги на личные нужды. Кроме того, если один из супругов зарабатывает больше, ему может показаться несправедливым такое распределение финансов.

Раздельный семейный бюджет

Каждый из членов семьи зарабатывает, сколько может, и тратит, сколько хочет; совместные решения принимаются только для крупных трат. У супругов появляется автономия в вопросах финансов, они могут планировать свои личные цели. Риск есть, если в паре никто не сформировал финансовую подушку на экстренный случай. Кроме того, в любой момент могут возникнуть разногласия касательно общих трат на покупку продуктов или оплату счетов. Такой формат ведения бюджета подойдет для пар со стабильным средним доходом.

Смешанный (долевой) семейный бюджет

Это сочетание общего и раздельного бюджетов. У каждого из супругов есть личные деньги на свои цели и общий бюджет для целей семьи. Из общего бюджета выделяются деньги на покупку продуктов питания, оплату коммунальных платежей, ремонт и прочее. Каждый из супругов может вносить в общую копилку деньги пропорционально уровню дохода или поровну с другим членом семьи. Таким образом, с одной стороны, есть возможность достаточно выделять на нужды семьи, а с другой — использовать средства на личные цели. Споры могут возникнуть, если один из супругов финансирует общие расходы в большем объеме, чем другой.

Определить, какой тип подходит вам, предстоит самостоятельно. Все семьи разные, как и их бюджеты. Можно протестировать все варианты и выбрать тот, который будет наиболее устраивать каждого из супругов и отвечать потребностям семьи.

Как вести семейный бюджет: инструкция

Оцениваем финансовое состояние семьи

Для начала нужно провести ревизию того, что у вашей семьи есть сейчас: накопления (в наличных, на счетах и в депозитах), долги (ипотека, потребительский кредит, кредитка, долги перед родственниками).

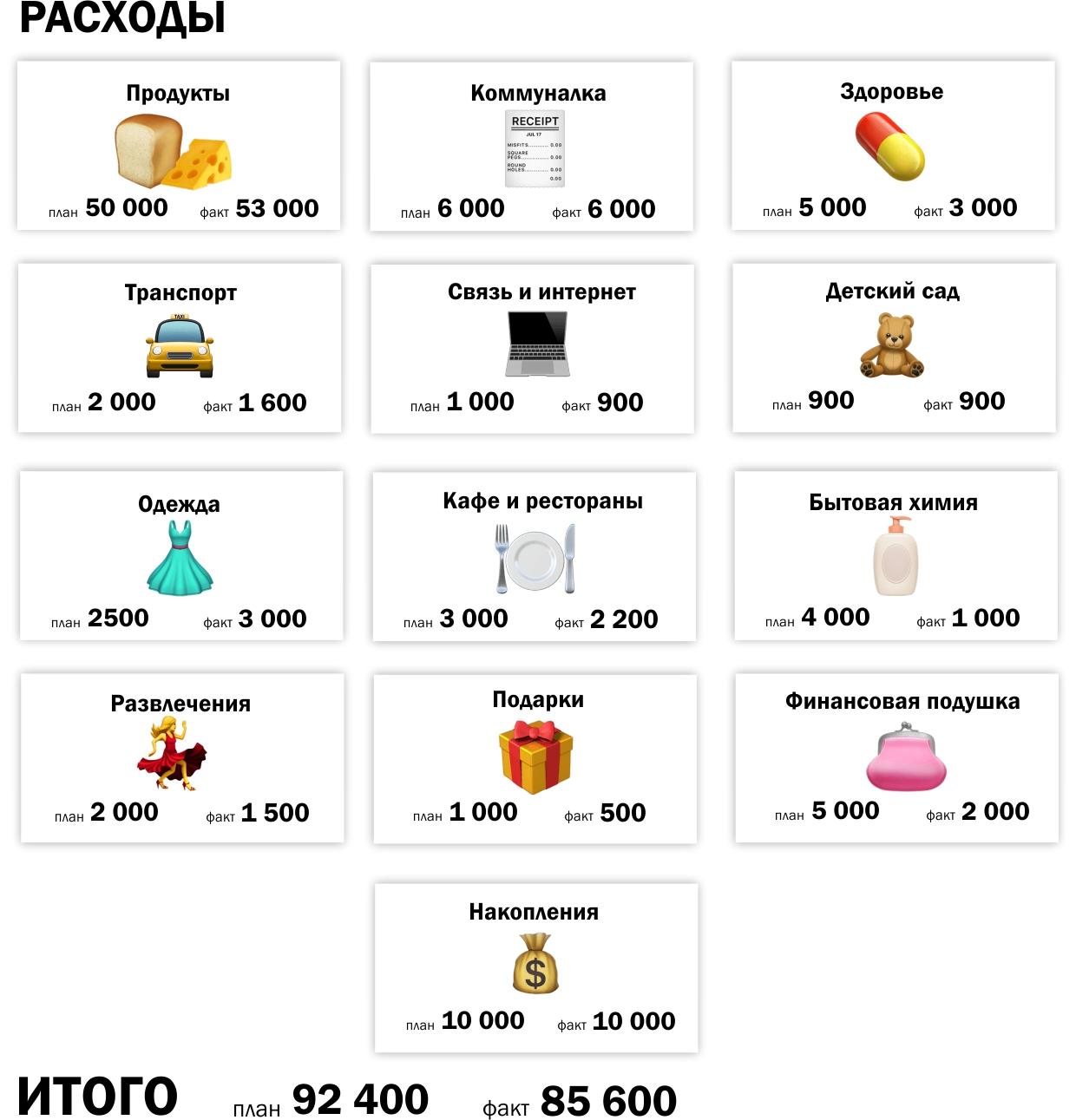

Проведите подготовительную работу: несколько месяцев фиксируйте все семейные доходы и расходы, чтобы понять, откуда приходят и куда утекают деньги.

Каждую трату записывайте в нужную категорию (коммунальные платежи, плата по кредитам, продукты питания и т. д.). На этом этапе нет задачи сократить расходы и накопить, нужно лишь получить полное понимание финансового состояния семьи.

|

Расходы |

За месяц |

|

Продукты |

50 000 |

|

Коммунальные платежи |

6 000 |

|

Здоровье |

7 000 |

|

Транспорт |

2 000 |

|

Связь и интернет |

3 000 |

|

Детский сад |

900 |

|

Одежда |

2 500 |

|

Кафе и рестораны |

3 000 |

|

Бытовая химия и косметика |

4 000 |

|

Развлечения |

2 000 |

|

Подарки |

1 000 |

|

Итого |

81 400 |

Для записей можно использовать блокнот, таблицу или специальное приложение. В конце каждого месяца посчитайте, сколько денег потрачено по каждой категории, оцените наиболее затратные, выявите неэффективные расходы — те, которых легко можно было бы избежать. Когда вы начнете записывать траты, то увидите, что немало средств утекает на ненужные вещи. Сколько это в вашем случае? Пара тысяч или пара десятков тысяч рублей?

Ставим цели

Подумайте, чего хотите добиться лично вы и ваша семья. Цели могут быть следующие: избавиться от долгов, купить машину, накопить на отпуск или первый взнос по ипотеке, доделать ремонт. Проанализируйте, сколько нужно потратить на большую цель и сколько для этого понадобится ежемесячно откладывать. Если цели не слишком дорогостоящие, их может быть несколько. Обсудите совместные и личные цели на семейном совете.

Планируем доходы и расходы семейного бюджета

Составьте список всех планируемых доходов семейного бюджета на месяц: заработная плата на основном месте работы, доход от подработки, пенсии и пособия от государства, доход от сдачи квартиры в аренду и др.

Определите все расходы бюджета, проанализировав данные подготовительной работы. Составьте список, разделив все издержки на обязательные и необязательные. Проставьте план на месяц по каждой категории: продукты, квартплата, налоги, платеж по ипотеке, медицинское обслуживание и лекарства и т. д.

Запланируйте часть поступлений направить на формирование финансовой подушки (эксперты рекомендуют не менее 10 % от дохода) на экстренный случай; еще часть денег — на достижение финансовых целей.

Полученный бюджет можно пересчитать на год, умножив все на 12 и добавив дополнительные доходы (например, 13-я зарплата, налоговый вычет) и расходы (отпуск, плата за учебу). Но годовой бюджет все равно, скорее всего, придется корректировать каждый месяц: могут возникнуть новые желания или изменятся доходы.

Анализируем результаты

Записывайте доходы и расходы в течение месяца. Траты лучше фиксировать каждый день. В конце месяца проверьте, насколько отклонились фактические доходы и расходы от запланированных, удалось ли сделать накопления на большие цели и финансовую подушку. Проанализируйте, что пошло не так. При необходимости скорректируйте бюджет.

Лайфхаки по ведению семейного бюджета

Ориентиром для принятия решений о распределении денег могут послужить следующие методы:

Метод 50/20/30

Его цель — достижение баланса в личных финансах между потреблением и сбережениями. Этот метод предполагает распределение ежемесячного дохода в следующих пропорциях: 50 % на главные расходы (оплата жилья, продуктов, транспорта), 20 % на инвестиции в будущее (погашение кредитов, формирование пенсионного капитала, накопления), 30 % на необязательные траты (развлечения, шопинг, хобби, отпуск).

Правило 80/20

Упрощенная версия предыдущего метода: 20 % от прихода выделяется на оплату задолженностей и создание резерва, а 80 % — на все остальные траты.

Метод пяти конвертов

Полученный доход разделите на пять частей в следующих пропорциях: 60 % — расходы первой необходимости, 10 % — сбережения на дорогостоящие покупки и цели, 10 % — долгосрочные выплаты, 10 % — незапланированные расходы и 10 % — траты на отдых и развлечения.

Полезные советы по ведению бюджета

О финансовой грамотности написаны миллионы книг, в каждой из которых автор дает свои рекомендации. Мы выбрали наиболее универсальные правила, которые помогут вести семейный бюджет и жить счастливо:

- Относитесь к каждой трате как к инвестиции. Покупка нового ноутбука для фрилансера — инвестиция в работу, медицинское обследование — инвестиция в здоровье, поход в кино — инвестиция в хорошее настроение. Не ограничивайте себя в том, что действительно приносит пользу.

- Всегда тратьте меньше, чем зарабатываете, и имейте финансовую подушку. Она поможет не только в экстренных случаях. Например, имея запас средств, проще решиться сменить нелюбимую работу.

- Возьмите под пристальный контроль вредные привычки: курение, алкоголь, энергетические напитки, сладости. Они бьют не только по кошельку, но и по вашему здоровью, которое в перспективе тоже потребует трат. Расходы на вредные привычки можно назвать мусорными, постарайтесь свести их к минимуму, а лучше к нулю.

- Пересчитайте цену товара или услуги в часах работы. Допустим, вы зарабатываете 50 000 рублей, работая 40 часов в неделю. Час вашего труда стоит около 300 рублей. Присмотрели новый смартфон за 20 000 рублей? Это 66 часов вашей жизни. Все еще хотите его?

- Ищите возможность зарабатывать больше: повышайте свою стоимость на рынке труда, монетизируйте хобби.

- Регулярно пересматривайте список расходов. Выберите наименее важные и откажитесь от них. Проверьте, можно ли получить дешевле те продукты и услуги, которыми вы пользуетесь сейчас. Например, устаревший тариф связи поменять на новый, более выгодный.

Где вести семейный бюджет

Способ ведения бюджета не должен быть сложным и утомительным. Выберите подходящий исходя из ваших привычек и возможностей. Если вам будет неудобно, велик риск, что вы, разочаровавшись, бросите эту затею.

Блокнот

Самый доступный способ для старомодных любителей записывать на бумаге. Можно самостоятельно разлиновать тетрадь или купить специальный ежедневник.

Excel или Google Документы

В таблицы можно ввести неограниченное количество статей расходов и доходов, выделить разными цветами необходимые графы. Благодаря формулам каждая транзакция будет моментально пересчитывать итоговые суммы за месяц, неделю или день. Сразу видно, какие статьи расходов превысили ограничение. Файл Excel нужно сохранять после каждого обновления, Google это делает автоматически.

Программы для ПК и приложения для телефона

Их много, есть платные и бесплатные, каждый может выбрать на свой вкус. Самые популярные:

-

Дзен-мани. Приложение для Android и iOS. Бесплатно доступны 10 функций, за остальные придется заплатить. Умеет считать доходы и расходы, импортирует данные из банкинга.

-

CoinKeeper. Можно вести бюджет через приложение на телефоне, на ноутбуке или онлайн на сайте. Приложение импортирует данные из 150 банков, можно ставить лимит по категориям расходов.

-

EasyFinance. Синхронизируется с 200 банками и может формировать подробные отчеты по доходам и расходам. Доступно для Android и iOS. Есть бесплатные и платные функции.

-

AbilityCash. Программа с интуитивно понятным интерфейсом, который настраивается под предпочтения владельца. Подходит также для организации управленческого учета ИП или небольшой фирмы.

-

DomEconom. Кроссплатформенная система учета семейных и личных финансов. Позволяет вносить данные с нескольких компьютеров, есть также приложение для смартфона. Есть функция планирования будущих операций.

Правильно составленный бюджет позволит избавиться от необдуманных трат и накопить на что-то действительно важное, о чем вы давно мечтаете. Начните его вести, и результат не заставит себя ждать!