Ключевая ставка 20 %: что это значит для простых людей

Как работает ставка рефинансирования

Ставка рефинансирования (ее еще называют учетной, ключевой, базовой) — это годовой процент, который берет Центральный банк за ссуды, выдаваемые коммерческим банкам. Она прямо влияет на ставки по кредитам для компаний и людей. Если ставка ЦБ повышается — увеличиваются и ставки в коммерческих банках. Когда ставка снижается, коммерческие банки выдают ссуды под более низкий процент.

Например, ЦБ выдал банку «Ромашка» ссуду под 5 % годовых. «Ромашка», в свою очередь, выдает ссуды физическим и юридическим лицам под 10 % годовых. Так у «Ромашки» будет возможность рассчитаться с Центральным банком, содержать банк (платить зарплаты сотрудникам, оплачивать аренду офисов и другие расходы), а также получать прибыль.

Выдавать кредит по ставке ниже ставки рефинансирования коммерческим банкам просто невыгодно. Исключение — льготные программы, субсидируемые государством.

Ключевую ставку меняет сам регулятор исходя из ситуации на рынке. Это называется денежно-кредитной (монетарной) политикой. Увеличивая или уменьшая ставку рефинансирования, Центробанк влияет на:

-

уровень инфляции в стране;

-

курс рубля;

-

экономическую активность людей и бизнеса;

-

финансовые потоки внутри страны.

При низкой ставке по займам переплата небольшая, и брать кредит бывает выгоднее, чем копить на крупные покупки. Пока копишь на квартиру или автомобиль, они могут сильно взлететь в цене. Люди активно тратят свои доходы и кредитные деньги на товары и услуги, производство растет, чтобы обеспечить спрос. Так как население много покупает, предприниматели повышают цены и открывают новые производства, чтобы получать большую прибыль. Экономика растет, но и инфляция высокая.

Может показаться, что лучше держать ставку максимально низкой: дешевые кредиты позволяют совершать больше покупок и развивать производство. Но опыт других стран показывает, что такой подход не работает. Денег в экономике будет много, они станут дешевыми, инфляция подскочит сильнее, чем будет расти производство.

У Центрального банка есть плановый показатель годовой инфляции, в пределах которого он старается сдерживать рост цен. Такая политика называется таргетированием инфляции. Ее применяют более чем в 40 странах мира, включая Австралию, Великобританию, Швецию, Канаду и Норвегию.

Если инфляция растет быстрее, ЦБ повышает ставку. Тогда спрос на кредиты падает, люди тратят меньше, задумываются о сбережениях. Рост экономики замедляется, темпы инфляции тоже падают.

Регулятор постоянно отслеживает экономическую ситуацию в стране, учитывает множество факторов и строит математические модели, чтобы спрогнозировать изменения в экономике. Ставку рефинансирования пересматривают восемь раз в год на плановых совещаниях. Но при внезапных экономических или политических событиях проводятся внеплановые заседания.

Почему ставку подняли сейчас

С начала 2021 года ставка Центробанка стабильно росла.

|

Дата заседания совета директоров |

Решение по ключевой ставке |

|

|

17.12.2021 |

8,50 (+1 %) |

|

|

22.10.2021 |

7,50 (+0,75 %) |

|

|

10.09.2021 |

6,75 (+0,25 %) |

|

|

23.07.2021 |

6,50 (+1,0 %) |

|

|

11.06.2021 |

5,50 (+0,50 %) |

|

|

23.04.2021 |

5,00 (+0,50 %) |

|

|

19.03.2021 |

4,50 (+0,25 %) |

Повышение ставки ЦБ в 2021 году

В 2022 году повышение продолжилось: 11 февраля ставку подняли на 1 %, до 9,5 %, а 28 февраля — сразу на 10,5 %, до 20 %. В Центральном банке сообщили, что ставку увеличили, чтобы поддержать финансовую и ценовую стабильность, а также защитить сбережения населения от обесценивания.

Последний раз ставка ЦБ была такой же высокой в 2003 году — 21 %.

График изменения ключевой ставки в России с 2013 года. Источник — ЦБ РФ

С начала специальной военной операции на Украине экономика России пережила ряд потрясений из-за санкций США и стран Евросоюза. Рубль упал по отношению к доллару с 83 (25 февраля) до 114 рублей (11 марта). Один из способов повлиять на финансовую стабильность и курс рубля для Центробанка — управление золотовалютными резервами. Но они оказались заморожены из-за санкций. Поэтому самым эффективным инструментом стало повышение ключевой ставки. Оно может остановить падение рубля.

А как в других странах? В США и странах Евросоюза с богатой экономикой ключевая ставка уже несколько лет держится около нулевых значений. Самые высокие ставки рефинансирования в Аргентине (40 %), Зимбабве (60 %) и Венесуэле (58,35 %).

Как увеличение ставки повлияет на простых людей

Даже если человек и не догадывается, что это за показатель, увеличение ставки рефинансирования для него тоже не пройдет незамеченным.

Что будет с ценами

Прогнозируемый, стабильный и низкий уровень инфляции — одно из условий для развития экономики страны. Если цены растут медленно и предсказуемо, люди могут откладывать деньги, не опасаясь, что они обесценятся. А компании планируют долгосрочные инвестиции в производство. Так, в 2014 году регулятор повысил ставку с 10,5 % до 17 %. Это вызвало резкий рост ставок по ссудам и депозитам в коммерческих банках. Рост цен замедлился.

Но, к сожалению, ключевая ставка — не единственный фактор, который влияет на инфляцию. Среди таких факторов:

-

разница между поступлениями и расходам по сделкам с другими государствами;

-

геополитическая ситуация;

-

низкий уровень иностранных инвестиций;

-

налоговая нагрузка на бизнес;

-

льготы и субсидии государства для населения;

-

дефицит бюджета;

-

ожидания и потребительское поведение населения.

Время покажет, сработает ли стратегия ЦБ в борьбе с ростом цен в 2022 году. Вероятно, что февральское повышение ставки — не последнее в этом году.

Что будет с экономикой

Подорожавшие деньги вынудят бизнес сократить инвестиции в развитие производств и открытие новых. Снизится потребление и объем предложения товаров и услуг. Для экономики это не очень хорошо, так как тормозятся все производственные процессы.

Что будет с кредитами

Ставки по потребительским кредитам, автокредитам, ипотеке вырастут. Так, Центробанк рекомендует рассчитывать ставки по жилищным ссудами по следующей формуле: ставка рефинансирования + 2,5 %.

То есть ипотеку в ближайшее время будут выдавать под 22,5 % и выше. При этом ставки по ипотеке всегда были одними из самых низких по сравнению с другими видами ссуд.

Скорее всего, банки замедлят и выдачу жилищных кредитов, поскольку непонятно, как ситуация в экономике будет развиваться дальше. Несколько банков сообщили, что останавливают рассмотрение новых заявок на ипотеку:

-

Совкомбанк;

-

Уралсиб;

-

Альфа-Банк,

Подняли ставку по ипотеке до 15–22 %:

-

Сбер;

-

ВТБ;

-

Россельхозбанк;

-

Райффайзенбанк.

Крупнейшие банки России уже заявили, что повышение ставок действующих кредитов не коснется, но есть несколько исключений:

-

если увеличение ставки согласовано с заемщиком;

-

если право банка поднять ставку подтверждено в суде;

-

если заемщик не стал заключать договор со страховой компанией, а это обязательное условие по кредитному договору.

Также банк может повысить процент, если по договору предусмотрено использование плавающей ставки. Но такие условия для российских банков — редкость.

Ставка рефинансирования влияет и на расчет пени и штрафов в случае просрочки платежа. Сумма неустойки рассчитывается по формуле:

Что будет с депозитами

Ставки по банковским вкладам тоже будут расти вслед за ключевой ставкой. Одной из целей ЦБ было снизить отток вкладов из банков и повысить привлекательность депозитов в рублях.

В ряде российских банков ставки по вкладам достигли или превысили 20 %:

-

Сбер;

-

Совкомбанк;

-

ВТБ;

-

МКБ;

-

Альфа-Банк;

-

Почта Банк;

-

Ренессанс Банк.

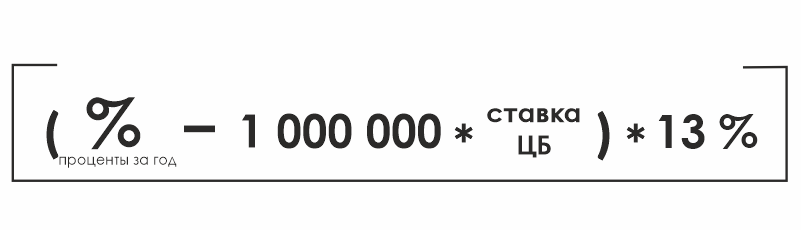

С прошлого года доход от процентов по депозитам облагается НДФЛ. Он рассчитывается по следующей формуле:

В прошлом году налог брали с суммы процентов, превышающей 42 500 рублей. В 2022 году налог нужно будет платить с суммы, превышающей 85 000 рублей.

Ставка рефинансирования — важный экономический показатель. От нее зависит финансовая активность предпринимателей и обычных жителей страны: сможет ли население покупать новые товары и пользоваться услугами предпринимателей и получится ли у бизнеса расти и развиваться. Следить за ключевой ставкой стоит всем, кто хочет взять кредит или открыть депозит в банке.