Может ли банк поднять ставку по уже выданному кредиту

Что случилось

Регулятор поднял ставку в конце февраля сразу на 10,5 процентных пунктов: с 9,5 % до 20 %. В Центробанке объяснили повышение кардинальными изменениями внешних условий для экономики страны. В ЦБ полагают, что рост ставки рефинансирования увеличит ставки по депозитам, что, в свою очередь, компенсирует возросшие инфляционные и девальвационные риски.

Коммерческим банкам регулятор рекомендовал временно не начислять пени и штрафы заемщикам, материальное положение которых ухудшилось после введения санкций.

Еще до введения ограничений со стороны стран Запада многие россияне успели взять автокредиты, ипотеку и потребительские кредиты с небольшими ставками. Но ситуация резко изменилась после повышения ключевой ставки. Так, некоторые банки вообще пока не выдают новых ипотечных кредитов, опасаясь скорого изменения ставки, другие повысили ставки до 15-20 %.

Может ли банк повысить ставку по действующему кредиту

Базовое правило: банк не вправе повышать ставку по ранее выданному кредиту в одностороннем порядке, то есть не получив согласие клиента. Такое ограничение прямо указано в ФЗ № 395-1 «О банках и банковской деятельности». Кроме того, банкам запрещено единолично, то есть не согласовав с клиентом:

-

менять срок действия кредитного договора;

-

менять порядок и способы расчета процентов;

-

повышать или вводить комиссию за операции по договору.

Но, как говорится, есть один нюанс. В законе указана возможность изменения ставки, если клиент принял новые условия по договору.

Как следует из сложившейся судебной практики, суд может встать на сторону банка, если повышение ставки незначительное, заемщик — компания или предприниматель, и кредитная организация уже сделала все необходимое, чтобы уведомить о новых тарифах обслуживания.

Если заемщик — физическое лицо, в большинстве случаев кредитор единолично может только снизить ставку, а не увеличить.

Какие банки не станут повышать ставки по оформленным кредитам

В ряде банков уже заверили, что не планируют поднимать проценты по ранее оформленным ссудам. Нововведения коснутся только вновь выдаваемых ипотек, автокредитов и потребительских кредитов. «Старые» кредиты можно будет гасить по изначальным условиям до конца срока действия договора. В числе таких банков:

-

ВТБ,

-

Сбербанк,

-

Райффайзенбанк,

-

Альфа-Банк,

-

Совкомбанк,

-

Почта-Банк,

-

Промсвязьбанк,

-

ДОМ.РФ.

В каких ситуациях банк все-таки может увеличить ставку

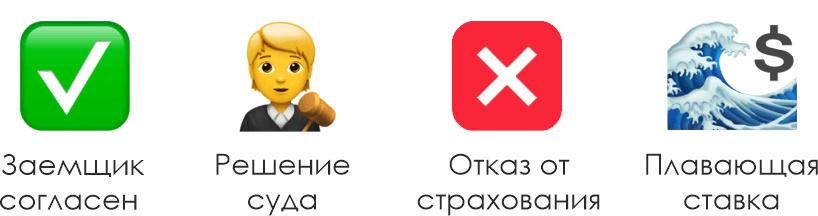

Для клиентов - физических лиц банки все-таки могут повысить ставку по кредиту при соблюдении одного из следующих условий:

-

если заемщик согласен,

-

такое решение поддержал суд,

-

если клиент отказался подписывать договор страхования, но это обязательное условие для получения кредита по договору.

При выдаче ипотечного и автокредита банки обычно требуют заключить договор страхования. Клиент подписывает его вместе с кредитным договором. Но существует так называемый период охлаждения (14 календарных дней), во время которого можно расторгнуть договор. Допустим, во время периода охлаждения заемщик отказался от заключенного договора, но застраховался в другой компании. Банк может попытаться повысить ставку по кредиту. Но это незаконно, суд встанет на сторону заемщика. Ведь договор страхования заключен, пусть и не с партнером банка.

Если в течение 30 дней после отказа от изначального страхового договора заемщик не подписывает новый, то банк поднимает ставку. И это будет законно. При этом рост ставки все равно ограничен: она может увеличиться только до уровня ставок сопоставимых договоров, заключающихся в это же время. То есть максимальный предел повышения будет зависеть от ключевой ставки на момент подписания договора.

Еще одна лазейка для банка поднять ставку — если договор был заключен с использованием плавающей процентной ставки, на которую как раз и влияет ставка рефинансирования ЦБ. Если ставка Центробанка вырастет, то за ней увеличится и ставка по кредитному договору. Такие соглашения для России необычны, но все-таки возможны. По данным ЦБ, только в 0,1 % заключенных ипотечных договорах предусмотрена плавающая ставка.

В этом случае банк прописывает в договоре не точную ставку, а формулу ее расчета: например, ключевая ставка Центрального банка + какая-то ставка. Если заемщик не заметил эту уловку при подписании договора, он действительно может столкнуться с ростом ежемесячного платежа. Формально ставка не меняется, а на деле — растет. Такое решение оспорить вряд ли получится.

Все зависит от того, что указано в договоре. Однако банк обязан уведомить клиента об изменении ставки в течение недели. Новая ставка должна быть не больше среднерыночной ставки для такого типа кредитных продуктов. Этот показатель регулярно рассчитывает Центральный банк, изучая предложения 100 крупнейших банков.

Найдите кредитный договор и изучите условия, прописанные в нем. Иногда там указывается, что банк может снижать ставку по ссуде, если ЦБ тоже уменьшает ставку рефинансирования. Банк обязан сообщить об изменениях и прислать обновленный график платежей.

Что делать, если банк поднял ставку по уже полученному кредиту

Оспаривайте это решение. Закон занимает сторону должника в этом вопросе. Недобросовестные кредитные организации часто давят на то, что договор — единственное, чем регламентируются отношения заемщика и кредитора. Но это неправильно.

Согласно действующему законодательству, банк не имеет права увеличивать процентную ставку без заключения дополнительного соглашения. А заемщик, в свою очередь, имеет право не подписывать его, если не согласен на ухудшение условий кредитования.

Кредитный договор не может противоречить действующему законодательству о работе банков в стране. Если кредитор поднимет ставку вслед за ставкой Центрального банка, такое решение можно обжаловать в суде. Суд, скорее всего, примет сторону должника. Наличие в кредитном договоре упоминания о возможности увеличения ставки — уже нарушение закона о банках и банковской деятельности.

Если банк единолично решил повысить ставку, обратитесь в кредитную организацию с претензией о недопустимости подобных действий. Написать обращение можно в свободной форме. Если и это не возымело действие, пожалуйтесь в следующие ведомства:

-

Федеральная антимонопольная служба,

-

Роспотребнадзор,

-

Центральный банк РФ,

-

Финансовый омбудсмен,

-

Прокуратура.

Каких-либо требований к обращению нет, так как все ситуации индивидуальны. Перед подачей обращения внимательно изучите кредитный договор и посоветуйтесь с адвокатом. Сохраните копию заявления для себя.

Если письма в надзорные и контролирующие органы не сработали, стоит идти в суд.

Итого:

-

Условия изменения процентной ставки всегда указываются в документах. Если клиент подписал договор, считается, что он согласен. Но условия соглашения не должны противоречить действующему законодательству.

-

Не подписывайте дополнительное соглашение к договору, если не согласны с его условиями.

-

По закону банк может повысить ставку в следующих случаях: если заемщик согласен, если решение о повышении ставки поддержал суд, если клиент отказался заключать обязательный для получения кредита договор страхования.

-

Если ваши права нарушают, обратитесь в банк с претензией, а также в надзорные и правоохранительные органы.

Если жалобы не помогли, подготовьте иск в суд.